Passons rapidement sur les « technicalités » …

Oui, la Corporate Sustainability Reporting Directive (CSRD) est une bonne chose, car elle va forcer à plus de transparence, apporter un standard commun (ESRS) favorisant les comparaisons entre entreprises et donner un cadre à la fois plus précis et plus complet sur les enjeux à couvrir.

Mais cette nouvelle exigence européenne, applicable progressivement à partir de 2024, soulève néanmoins deux questions :

1) La CSRD concerne environ 50 000 entreprises européennes sur … plus de 23 millions. Et donc quid de toutes les autres entreprises et organisations ?

Car si vous ne répondez pas à plusieurs critères spécifiques (250 employés et 40 M CA ou 20 M de bilan ; PME cotée avec plus de 10 employés ; groupe non UE avec filiale européenne et CA de 150 M sur 2 ans), vous n’êtes a priori pas concerné. Est-ce que pour autant cette approche ne peut pas bénéficier à toutes les entreprises ?

2) Être conforme est indispensable, et cela passera par l’application du standard de double matérialité et la certification des résultats obtenus. Mais travailler la CSRD simplement sous un angle de conformité n’est-ce pas encore une occasion ratée d’embrasser une vraie démarche RSE, impliquant en profondeur l’ensemble de ses parties prenantes ?

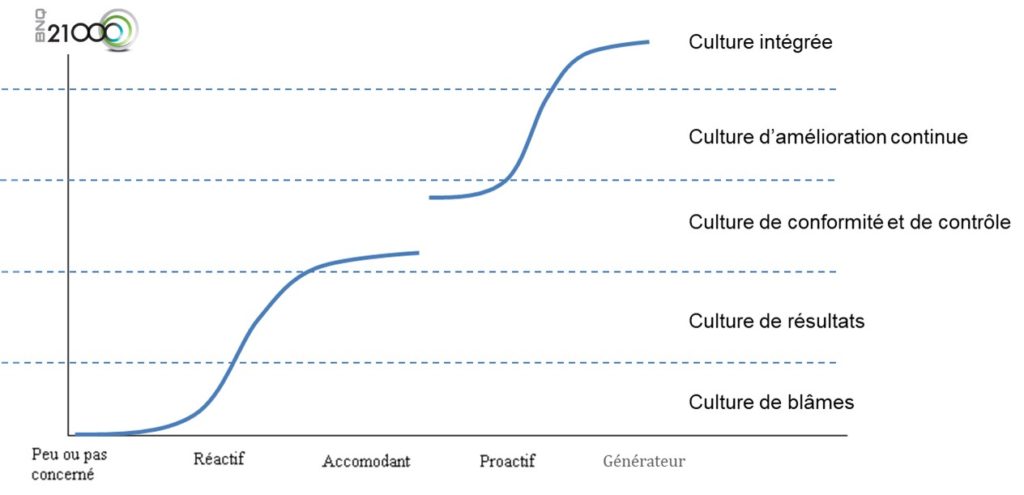

Les entreprises qui se disent ou se veulent innovantes, pionnières, leaders en matière de RSE risquent de perdre beaucoup de crédit et d’avoir peu d’impacts positifs en ne visant la simple conformité.

Le diagramme ci-dessous tiré de l’approche BNQ21000 (Canada, 2006) l’illustre bien : l’intégration des principes de Développement Durable au sein des organisations nécessite une rupture que les entreprises à culture « conformiste » ne sont pas capables de faire. Avec les conséquences négatives que cela génère, en termes d’image, de mobilisation, de gains de marché, etc…

Alors, y a-t-il une alternative ?

Oui, bien sûr. Et qui n’exclut pas la nécessité de conformité (à certifier par un commissaire aux comptes ou un organisme tiers indépendant accrédité COFRAC) lorsque requis. Mais qui est applicable par toute organisation, grande ou petite, privée ou associative.

Il s’agit avant tout d’une démarche systémique et non autocentrée, dont l’objectif est de dépasser le simple constat d’impact de la double-matérialité, pour aller chercher des solutions collectives aux enjeux analysés. Ces solutions et actions de changement sont souvent beaucoup plus « puissantes » et ne peuvent être mises en œuvre par l’entreprise seule. On parle ici d’engagement des parties prenantes, dont la double-matérialité n’est qu’une simple étape.

La contrainte ? C’est une approche qui nécessite plus de temps, plus de moyens, des compétences qui dépassent l’audit ou la vérification. Et qui comporte une plus grande complexité de mise en œuvre. Bref, c’est un investissement significatif. Mais comme le sont souvent les innovations et changements importants …

Alors la CSRD, simple conformité ou opportunité majeure de changement ? A vous de choisir !

NOTA : pour une synthèse des notions de base sur la CSRD, La nouvelle règlementation CSRD : ce que vous devez savoir (bpifrance.fr)

Ayant la chance d’avoir la double nationalité franco-anglaise, je suis passionné par les questions multiculturelles. J’ai passé 16 ans à l’étranger, dont 8 à Montréal pour Optim Canada, où je m’y suis spécialisé sur les questions de Développement Durable et de RSE. Depuis 2013, je suis basé à Rennes et j’interviens sur des mandats de Management ou d’Excellence Opérationnelle, en France comme à l’international, avec la volonté de toujours rester très pragmatique.